Управление инновациями

Разработка и реализация инновационных проектов связаны с долговременным...

Управление качеством

Качество – это всеобщность свойств и характеристик изделия или услуги...

Управление затратами

Информация о затратах является важнейшим элементом при планировании, координации...

Риски в инвестиционной деятельности

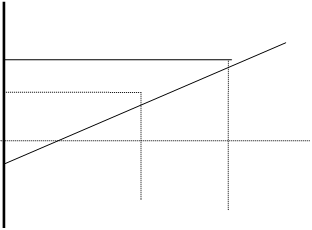

Важным свойством модели САРМ является ее линейность относительно степени риска. Это дает возможность определять b-коэффицент портфеля как средневзвешенную b-коэффицентов, входящих в портфель финансовых активов.

Линию рынка ценных бумаг можно использовать для сравнительного анализа портфельных инвестиций. Как следует из модели САРМ, каждому портфелю соответствует точка в квадранте на рис. 3. Возможны три варианта расположения этой точки: на линии рынка ценных бумаг, ниже или выше этой линии. В первом случае портфель называется эффективным, во втором - неэффективным, в третьем - сверхэффективным.

Re, %

|

систематический

![]() риск (b-коэффицент)

риск (b-коэффицент)

Рис. 3

Итак, по уровню инвестиционного риска выделяют следующие виды инвестиций.

Безрисковые инвестиции

характеризуют вложение средств в такие объекты инвестирования, по которым отсутствует реальный риск потери ожидаемого дохода или капитала, и практически гарантированно получение реальной прибыли.

Низкорисковые инвестиции

характеризуют вложения капитала в объекты, риск по которым ниже среднерыночного уровня.

Среднерисковые инвестиции

выражают вложения капитала в объекты, риск по которым соответствует среднерыночному уровню.

Высокорисковые инвестиции

определяются тем, что уровень риска по объектам данной группы обычно выше среднерыночного.

Наконец, спекулятивные инвестиции

выражают вложение капитала в наиболее рисковые активы (например, в акции молодых компаний), где ожидается получение максимального дохода.

Венчурный капитал - это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии этих ссуд в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, называемых венчуром.

Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования используются не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли оказывается выше средней ставки ссудного процента, то такие вложения выгодны для инвестора. Поэтому рост процентной ставки вызывает снижение объема инвестиций в экономику страны.

На объем инвестиций также влияет предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль инвестора и меньше стимулов к увеличению объема инвестиций (особенно в процессе долгосрочного инвестирования). Поэтому в разработке бизнес-планов инвестиционных проектов указанные факторы должны учитываться при оценке эффективности их отбора для реализации.

В мировом экономическом хозяйстве выделяют зоны «рискованных инвестиций», определение которых вызвано общей неблагоприятной оценкой политических и экономических условий инвестиций. Часто эксперты относят к ним и Россию. Такая оценка одинаково применима в отношении как иностранных инвестиций, так и вложений российских инвесторов[20].

К таким рискам применимость страхования крайне проблематична, поскольку наступление риска будет связано с катастрофическим, опустошительным ущербом. Действительно, если предположить наступление «политического риска», т.е. изменение политического режима, изменение режима конвертируемости внутренней валюты и вывоза прибыли, то его влияние будет связано со всеми произведенными инвестициями и с точки зрения страховщика будет носить катастрофический характер. Непредсказуемость таких рисков, невозможность математической оценки вероятности наступления страховых случаев убеждают в том (в совокупности с отмеченным выше), что страхование неприменимо или сфера его применения крайне ограничена в отношении таких рисков.

Страхование имущественных интересов инвестора от политических рисков может осуществляться специализированными национальными (как правило, государственными) агентствами, международными организациями или частными страховыми компаниями. Более подробно эти вопросы рассматриваются в гл. 4 и 7 данной работы.