Управление инновациями

Разработка и реализация инновационных проектов связаны с долговременным...

Управление качеством

Качество – это всеобщность свойств и характеристик изделия или услуги...

Управление затратами

Информация о затратах является важнейшим элементом при планировании, координации...

Формы трансферта технологий

Среднегодовая величина основных фондов

![]()

2004:![]()

2005:![]()

Фондоотдача основных фондов, р./р.

![]()

2004: ![]()

2005:![]()

Фондоемкость продукции, р./р.

![]()

2004:![]()

2005:![]()

Анализируя данные таблицы можно сделать вывод об увеличении объема продаж продукции с 498033тыс.руб. до 759392,38тыс.руб. Соответственно возросла и отдача основных фондов на 0,92 и естественно при этом снизился показатель фондоёмкости с 0,59 до 0,38 руб./руб

Среднегодовая величина основных фондов уменьшилась на 3632тыс.руб. это поспособствовало увеличению рентабельности основных фондов на 13%.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Среднегодовая выработка одного работника, т.р./чел.

![]()

2004:![]()

2005:![]()

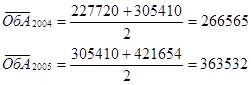

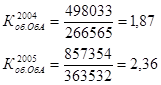

Среднегодовая величина оборотных активов, т.р

![]()

Коэффициент оборачиваемости оборотных активов

Среднегодовая величина оборотных активов увеличилась на 96967тыс.руб. и составила 363532тыс.руб. Коэффициент оборачиваемости увеличился с 1,87 до 2,36.Положительная тенденция наблюдалась в уменьшении продолжительности одного оборота на 39,97дн.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

2004: ![]()