Управление инновациями

Разработка и реализация инновационных проектов связаны с долговременным...

Управление качеством

Качество – это всеобщность свойств и характеристик изделия или услуги...

Управление затратами

Информация о затратах является важнейшим элементом при планировании, координации...

Методы оценки уровня конкурентоспособности предприятия

Обобщенный показатель изменения степени удовлетворения требований рынка ![]() можно представить с помощью следующей формулы:

можно представить с помощью следующей формулы:

![]() , (2.22)

, (2.22)

где: ![]() - индекс изменения объемов продаж равный

- индекс изменения объемов продаж равный ![]() ;

;

![]() ,

, ![]() - объемы продаж соответственно на начало и конец периода;

- объемы продаж соответственно на начало и конец периода;

![]() - индекс изменения конкурентоспособности продукции равный

- индекс изменения конкурентоспособности продукции равный ![]() ;

;

![]() ,

, ![]() - конкурентоспособность продукции соответственно на конец и начало периода.

- конкурентоспособность продукции соответственно на конец и начало периода.

При оценке результатов хозяйственной деятельности необходимо исходить из основополагающего принципа - конкурентоспособность отражает продуктивность использования ресурсов. Исходя из него, можно утверждать, что для обеспечения конкурентоспособности предприятие должно постоянно заботиться о наиболее полном и эффективном использовании, имеющихся в его распоряжении ресурсов. В связи с этим возникает проблема выбора критериев продуктивности использования ресурсов предприятия. Продуктивность использования ресурсов предполагает наибольшую отдачу, наибольший результат, приходящийся на единицу совокупных ресурсов, которыми располагает предприятие. Если деятельность предприятия связана с извлечением прибыли, а совокупные ресурсы оцениваются в денежном выражении, то продуктивность может быть оценена показателями рентабельности производства продукции.

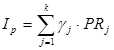

Теоретически можно вычислять комплексный показатель продуктивности использования ресурсов ![]() предприятия, включающий ряд частных показателей

предприятия, включающий ряд частных показателей ![]() (относительно эталонных), рассчитанных по формуле:

(относительно эталонных), рассчитанных по формуле:

, (2.23)

, (2.23)

где: ![]() - коэффициент значимости j-го показателя продуктивности;

- коэффициент значимости j-го показателя продуктивности;

k - количество показателей продуктивности.

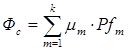

Кроме этого, к результатам хозяйственной деятельности в данной работе предлагается относить показатели финансового состояния предприятия, комплексный показатель которого вычисляется по формуле (2.24):

, (2.24)

, (2.24)

где: ![]() - коэффициент значимости m-го показателя финансового состояния предприятия;

- коэффициент значимости m-го показателя финансового состояния предприятия;

k - количество показателей;

![]() - значение m-го частного показателя финансового состояния относительно эталонного.

- значение m-го частного показателя финансового состояния относительно эталонного.

Показатель результатов хозяйственной деятельности предприятия вычисляется по формуле (2.25):

![]() , (2.25)

, (2.25)

где: ![]() - весовые коэффициенты показателей финансового состояния и продуктивности использования ресурсов.

- весовые коэффициенты показателей финансового состояния и продуктивности использования ресурсов.

Показатели ![]() ,

, ![]() и

и ![]() могут быть рассчитаны как в целом по фазе жизненного цикла, в котором находится предприятие, так и по любому ее внутреннему интервалу.

могут быть рассчитаны как в целом по фазе жизненного цикла, в котором находится предприятие, так и по любому ее внутреннему интервалу.

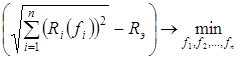

В системе управления конкурентоспособностью предприятия актуальной является проблема оптимального распределения ограниченных финансовых ресурсов с целью улучшения факторов конкурентоспособности предприятия и, как следствие, повышения самой конкурентоспособности. В настоящей работе предлагается оценивать все ресурсы предприятия, направляемые на повышение его конкурентоспособности, в денежном эквиваленте. Критерий оптимизации распределения выделяемых денежных средств заключается в минимизации разницы между интегральным показателем конкурентоспособности предприятия, получаемым в результате перераспределения средств и интегральным показателем конкурентоспособности предприятия-эталона. Минимизируемый функционал рассматривается как функция финансовых затрат, направляемых на улучшение уровня факторов конкурентоспособности предприятия.

Модель оптимального распределения финансовых ресурсов, выделяемых на повышение конкурентоспособности предприятия, имеет следующий вид [37, стр.115]:

(2.26)

(2.26)

при условии ограниченности финансовых ресурсов предприятия

![]() ,

, ![]() ,

, ![]() , (2.27)

, (2.27)