Управление инновациями

Разработка и реализация инновационных проектов связаны с долговременным...

Управление качеством

Качество – это всеобщность свойств и характеристик изделия или услуги...

Управление затратами

Информация о затратах является важнейшим элементом при планировании, координации...

Методы оценки уровня конкурентоспособности предприятия

где: n - количество факторов определяющих конкурентоспособность предприятия;

![]() - объем финансовых затрат, направляемых на улучшение уровня i-го фактора конкурентоспособности предприятия;

- объем финансовых затрат, направляемых на улучшение уровня i-го фактора конкурентоспособности предприятия;

![]() - уровень

- уровень ![]() -го фактора конкурентоспособности предприятия как функция финансовых затрат;

-го фактора конкурентоспособности предприятия как функция финансовых затрат;

![]() - интегральный показатель конкурентоспособности эталонного предприятия относительно которого проводится оптимизация;

- интегральный показатель конкурентоспособности эталонного предприятия относительно которого проводится оптимизация;

![]() - объем финансовых средств, направляемых на повышение конкурентоспособности предприятия.

- объем финансовых средств, направляемых на повышение конкурентоспособности предприятия.

Уровни ![]()

![]() -ых факторов конкурентоспособности предприятия предлагается рассчитывать в соответствии с формулами (2.1)-(2.4) [26, стр.13-17]:

-ых факторов конкурентоспособности предприятия предлагается рассчитывать в соответствии с формулами (2.1)-(2.4) [26, стр.13-17]:

![]() , (2.28)

, (2.28)

где: ![]() - весовой коэффициент i-го

- весовой коэффициент i-го ![]() фактора конкурентоспособности предприятия;

фактора конкурентоспособности предприятия;

![]() - на данный момент времени фактический уровень i-го фактора конкурентоспособности предприятия.

- на данный момент времени фактический уровень i-го фактора конкурентоспособности предприятия.

В качестве факторов конкурентоспособности предприятия в рассматриваемой модели предлагаются группы показателей: 1) потенциальных возможностей предприятия (формулы (2.6)-(2.13)); 2) степени удовлетворения требований рынка (формулы (2.14)-(2.22)); 3) результатов хозяйственной деятельности (формулы (2.23-2.25)).

Основополагающим в данной модели является предположение о функциональной зависимости средств, вкладываемых предприятием с целью повышения уровней факторов конкурентоспособности предприятия, и процентным изменением этих уровней. В частности, авторское исследование динамики уровней факторов конкурентоспособности предприятия ОАО «ЗМЗ» (Заволжский моторный завод»), 1998-2003 г.г. показало, что между финансовыми затратами, направляемыми на улучшение уровня рассмотренных факторов конкурентоспособности, и процентным ростом этих уровней существует квадратичная функциональная зависимость:

![]() , (2.29)

, (2.29)

где: ![]() - коэффициент пропорциональности;

- коэффициент пропорциональности;

![]() - величина процента, на который повышается значение уровня i-го фактора конкурентоспособности.

- величина процента, на который повышается значение уровня i-го фактора конкурентоспособности.

Таким образом, из (2.29) следует что:

![]() (2.30)

(2.30)

где: ![]() - величина процента (как функция финансовых затрат), на который повышается значение уровня i-го фактора конкурентоспособности предприятия.

- величина процента (как функция финансовых затрат), на который повышается значение уровня i-го фактора конкурентоспособности предприятия.

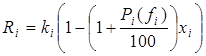

Из экономического смысла предложенных факторов следует, что улучшение их уровней связано с их ростом [105 стр.76]. Тогда, с учетом этого замечания и (2.28), новое значение уровня i-го фактора конкурентоспособности в результате вкладывания финансовых средств в количестве ![]() примет вид:

примет вид:

. (2.31)

. (2.31)

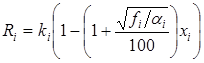

После подстановки (2.30) в (2.31) получаем:

. (2.32)

. (2.32)

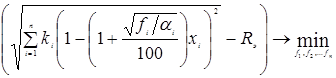

Окончательно с учетом (2.32) предлагаемая оптимизационная модель распределения финансовых ресурсов (2.26)-(2.27) примет вид (2.33)-(2.34):

, (2.33)

, (2.33)

![]() ,

, ![]() ,

, ![]() . (2.34)

. (2.34)

Реализация модели (2.33)-(2.34) позволит предприятию повысить обоснованность принимаемых управленческих решений, касающихся вопросов оптимального использования ограниченных производственных ресурсов в целях повышения конкурентоспособности.