Управление инновациями

Разработка и реализация инновационных проектов связаны с долговременным...

Управление качеством

Качество – это всеобщность свойств и характеристик изделия или услуги...

Управление затратами

Информация о затратах является важнейшим элементом при планировании, координации...

Подготовка и принятие управленческих решений с учетом методов оценки и анализа конкурентоспособности предприятия

Система управления стоимостью заставит руководителей изменить свою психологию и исключит формальный подход к учету затрат. Руководители и специалисты будут нести особую ответственность за исходные данные, предоставляемые ими для расчета контрактной цены, а бухгалтерия не будет оплачивать сверхлимитные затраты. С вводом в действие системы каждая служба вынуждена будет заниматься саморегулированием затрат, поскольку плановые калькуляции будут выдаваться в бухгалтерию лишь на те заказы, которые пройдут контроль на минимизацию затрат.

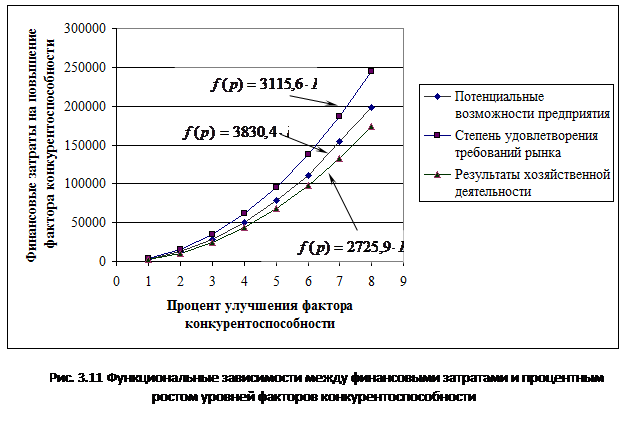

С целью повышения конкурентоспособности в ОАО «ЗМЗ» была реализована модель оптимального распределения финансовых ресурсов (2.33)-(2.34) выделенных в 2003 г. для этих целей. Реализация стала возможной благодаря дополнительному исследованию позволившему установить функциональные зависимости ![]() (рис.3.11) между финансовыми затратами направляемыми на улучшение факторов конкурентоспособности и процентом роста Р показателей этих факторов: для потенциальных возможностей предприятия -

(рис.3.11) между финансовыми затратами направляемыми на улучшение факторов конкурентоспособности и процентом роста Р показателей этих факторов: для потенциальных возможностей предприятия - ![]() ; для степени удовлетворения требований рынка -

; для степени удовлетворения требований рынка - ![]() ; для результатов хозяйственной деятельности -

; для результатов хозяйственной деятельности - ![]() .

.

В конечном итоге, реализация в 2003 г. в ОАО «ЗМЗ» рекомендованных мероприятий и разработанной оптимизационной модели позволила улучшить уровень конкурентоспособности предприятия на 20% по сравнению с прогнозным.

|

На основе проведенных исследований в третьей главе получены следующие научные результаты:

1. Разработана человеко-машинная технология информационной поддержки процессов принятия управленческих решений, обеспечивающая возможность организации слежения в реальном масштабе времени за показателями конкурентоспособности предприятия;

2. Спроектирована база данных информационного обеспечения оценки уровня конкурентоспособности предприятия, сформулированы концептуальная модель предметной области задачи и логическая модель базы данных;

3. Разработаны основные процессы информационного обеспечения управления конкурентоспособностью предприятия в рамках подсистемы маркетинга информационной системы управления предприятием;

4. Проведена количественная оценка групповых и интегральных показателей конкурентоспособности, а также выполнено прогнозирование уровня конкурентоспособности и ее факторов для ОАО «ЗМЗ»;

5. Разработан организационно-экономический механизм управления конкурентоспособностью, а также сформированы и реализованы первоочередные мероприятия повышения конкурентоспособности ОАО «ЗМЗ».

6. Установлена в процессе исследования ОАО «ЗМЗ» квадратичная зависимость объема финансовых средств выделяемых на улучшение факторов конкурентоспособности предприятия от процента повышения уровней этих факторов и на этой основе разработана модель оптимального их распределения, позволяющая повысить конкурентоспособность предприятия в целом.

7. Реализация в 2003г. мероприятий повышения конкурентоспособности и модели оптимального распределения финансовых средств позволило повысить интегральный показатель конкурентоспособности ОАО «ЗМЗ» на 20%, по сравнению с прогнозным.